【小松泰信・地方の眼力】信用事業危機の元凶は農林水産省2017年3月1日

JAはだの専務理事宮永均氏は、「国は信用事業譲渡問題をあまり表面に出さず、用意周到にその方向に誘導しようとしており、JAが何も手が打てないうちに進めようとしているように思われます」と、危機感をあらわにする(本紙2016年10月28日版)。本紙12月22日版で紹介された新世紀JA研究会における山田貴彦氏(農林水産省経営局金融調整課組合金融グループリーダー)の講演資料や講演録からは、宮永氏の危機感が決して杞憂ではないことが伝わってくる。

◆信用事業を譲渡し代理店となって専門JAへ、ですか

山田氏の「農協自身は総合事業体ではなくなりますけど、...組合員の方々にとっては、総合サービスは維持されます。名前も、...なんとか支店、信連の何々支店っていうふうになりますけど、専門農協としての部分は維持出来ますから、経済事業等の部分は元々あった名前でいけると思います」との、しれっとした説明が、事の重大性を伝えている。

氏の講演資料では、〝農協の信用事業を取り巻く環境〟がつぎの6項目に整理されている。

1)人口減少に伴う農協の営業地盤の変化:人口減少の影響(貸出減や貯金流出)が他業態より大きい。

2)住宅着工戸数の大幅減少や住宅ローン金利引き下げ競争により、住宅ローンに頼る農協にはダメージ。

3)マイナス金利政策が継続・深掘りされると、収益減少をもたらす可能性あり。

4)農林中金の収益が悪化し、これまでの還元水準は維持できない恐れあり。例えば、国際基準行としてさらに厳しいバーゼル規制(国際的な金融活動を行う銀行について、信用リスクなどを担保するために、一定以上の自己資本比率を保つことなどを求める指針)が求められる可能性あり。

5)バーゼル規制は、農協のような国内基準行にも自己資本の質の向上等を求めている。上部団体向け出資(ダブルギアリング=金融機関から他の金融機関への出資)の自己資本としての特例扱いも、金融庁から見直しが求められる可能性あり。

6)フィンテック(Finance+Technology)と呼ばれる、IT活用型金融革命によるサービス革新や無店舗化など、予想される金融事業の大転換への対応可能性への危惧。

信用事業を継続するには厳しいと思わざるを得ない事項の数々。

対応策として、「経営の効率化」「農業融資の拡大」「合併」「信用事業譲渡(および代理店化)」という選択肢があげられている。「信用事業譲渡(および代理店化)」以外は、総合JAとしての取り組みであるが、これらにだけデメリットが丁寧に示されている。

◆信用事業譲渡と代理店化のメリット

一押しの「信用事業譲渡および代理店化」におけるメリットは、つぎのように整理されている。

1)信用事業譲渡のメリット

ア)信用事業から経済事業に人的資源等をシフトすることができる。

イ)信用事業に関するリスク・負担を軽減できる。具体的には、△自己資本比率規制など経営の健全性に関する規制に縛られない(8%割れなどの心配がなくなる)、△信用事業専坦理事や員外監事の必置義務がなくなる、△信用事業コスト(貯金保険料、ATM管理料、JASTEM利用料、貸倒引当金の積み立て)の削減、△公認会計士監査の対象とはならない

2)代理店化のメリット

ア)金融サービスの維持が可能。

イ)相応の代理店手数料を受け取ることにより、収支の維持が可能。

◆事業譲渡と代理店化の先にあるJA消滅

もう事業譲渡と代理店化しか道はない、という結論ありきの提案ではあるが、信用事業のリスクや負担の軽減や解消に魅力を感じるトップ層も少なくないだろう。しかし、一連の農協改革で煮え湯を飲まされ続けているJAグループとしては、〝羮(あつもの)に懲りて膾(なます)を吹く〟くらいの慎重さや疑り深さが求められている。まずは冷静にデメリットを検証する。

農林中金は、事業面に焦点をあててつぎのようにデメリットを整理している。

1)代理店として窓口業務を継続するため、相応の管理態勢が必要(本店には代理事業の総括責任者、代理店には責任者の配置など)、

2)法制度上、代理店窓口で取り扱えない商品・サービスがある、

3)商品設計、推進企画、貸出審査等は基本的に信連が行う、

4)代理店手数料に消費税負担が発生する、

5)営農・経済事業の運転資金に関して信連からの調達と借入金利息が発生する、

6)営農・経済事業および共済事業の資金決済、配当金支払等に手数料発生、

7)購買未収金等の貯金相殺ができない、

8)組合事業(営農・経済・共済)と代理事業(信用)間の利用者情報の利用制限が生じ、総合力が発揮しにくくなる、

9)代理店化にともなうさまざまなコストの発生、

などである。

より重要なのが、組織面におよぼすデメリット、つまり専門JAの行く先に待ち受ける危機的情況である。わが国における専門JAの過去から現在に至る情況とわが国の産業および農業政策を考え合わせれば、専門JAとして自立できるJAがきわめてわずかであることは容易に想定される。また、組合員が置かれた情況は、営農に特化したJAを求めているわけではない。

さらに、田代洋一氏は事業譲渡と代理店化の先に、農林中金が株式会社化し、多国籍金融資本が農林中金株を取得し、代理店も外資の傘下となり、農家の金融資産94兆円が丸ごと開放される、ことを見通している(2017年1月13日開催、近畿農業協同組合研究会における田代氏のレジュメを参考)。つまり、JA消滅の道を農林水産省から誘われているわけである。

◆これで良いのかJAグループ

危機感を煽り、破綻する前に店をたためと言わんばかりの、陰湿で狡猾な取り組みが、事もあろうに農林水産省の手で進められている。相互金融、指導金融、地域金融、さらには政策金融、という一般の金融機関とは異なる特徴を持つ信用事業を、守り育てていくという責任を放棄した農林水産省こそ、信用事業危機の元凶と言わざるを得ない。

全中や農林中金はどう考えているのか。日本農業新聞はなぜもっと取り上げないのか。JAの役職員は、事の重大さをどこまで認識しているのか。すべてが、甚だ心許ないところである。

物言わぬ組合員ほど、よく見ていることを忘れるな。

「地方の眼力」なめんなよ

重要な記事

最新の記事

-

トランプ関税で米国への切り花の輸出はどうなる?【花づくりの現場から 宇田明】第58回2025年4月24日

トランプ関税で米国への切り花の輸出はどうなる?【花づくりの現場から 宇田明】第58回2025年4月24日 -

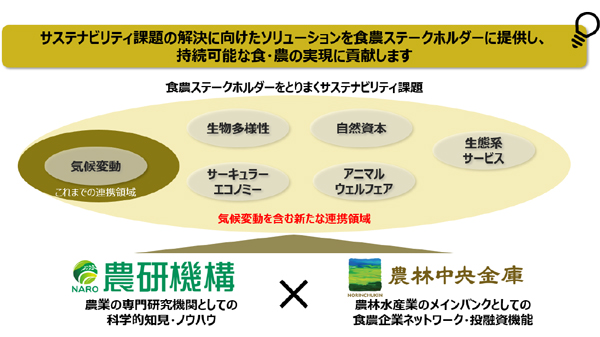

持続可能な食と農へ 農中と農研機構が協定2025年4月23日

持続可能な食と農へ 農中と農研機構が協定2025年4月23日 -

将来受け手のない農地 約3割 地域計画で判明2025年4月23日

将来受け手のない農地 約3割 地域計画で判明2025年4月23日 -

ふたつの「米騒動」【小松泰信・地方の眼力】2025年4月23日

ふたつの「米騒動」【小松泰信・地方の眼力】2025年4月23日 -

鳥インフル対策 大規模養鶏は分割管理を 農水省2025年4月23日

鳥インフル対策 大規模養鶏は分割管理を 農水省2025年4月23日 -

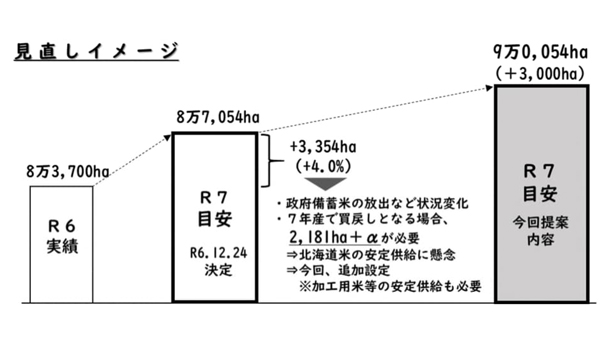

米の生産目安見直し 1.7万トン増産へ 北海道2025年4月23日

米の生産目安見直し 1.7万トン増産へ 北海道2025年4月23日 -

県内国公立大学の新入学生を秋田県産米「サキホコレ」で応援 JA全農あきた2025年4月23日

県内国公立大学の新入学生を秋田県産米「サキホコレ」で応援 JA全農あきた2025年4月23日 -

「岐阜えだまめ」の出荷始まる 初出荷は80kg、11月までに700t出荷へ JA全農ぎふ2025年4月23日

「岐阜えだまめ」の出荷始まる 初出荷は80kg、11月までに700t出荷へ JA全農ぎふ2025年4月23日 -

いわて純情米消費拡大月間がキックオフ JR盛岡駅前でおにぎり配布 JA全農いわて2025年4月23日

いわて純情米消費拡大月間がキックオフ JR盛岡駅前でおにぎり配布 JA全農いわて2025年4月23日 -

2025いわて純情むすめ大募集 純情産地いわての魅力を全国に伝える JA全農いわて2025年4月23日

2025いわて純情むすめ大募集 純情産地いわての魅力を全国に伝える JA全農いわて2025年4月23日 -

【JA人事】JA常総ひかり(茨城県) 堤隆組合長を再任2025年4月23日

【JA人事】JA常総ひかり(茨城県) 堤隆組合長を再任2025年4月23日 -

食べ物への愛と支える人々への感謝込め ニッポンエールからグミ、フルーツチョコ、ドライフルーツ詰め合わせ 全国農協食品株式会社2025年4月23日

食べ物への愛と支える人々への感謝込め ニッポンエールからグミ、フルーツチョコ、ドライフルーツ詰め合わせ 全国農協食品株式会社2025年4月23日 -

カレー、ラーメンからスイーツまで 「鳥取の魅力」詰め合わせ JA鳥取中央会2025年4月23日

カレー、ラーメンからスイーツまで 「鳥取の魅力」詰め合わせ JA鳥取中央会2025年4月23日 -

大自然から生まれたクリームチーズ 昔ながらの手作り飴に 蔵王酪農センター2025年4月23日

大自然から生まれたクリームチーズ 昔ながらの手作り飴に 蔵王酪農センター2025年4月23日 -

千葉県柏市「柏市公設市場」一般開放デー開催 市内JAが初出店2025年4月23日

千葉県柏市「柏市公設市場」一般開放デー開催 市内JAが初出店2025年4月23日 -

新茶の季節に「お茶フェア」産地直送通販サイト「JAタウン」で初開催2025年4月23日

新茶の季節に「お茶フェア」産地直送通販サイト「JAタウン」で初開催2025年4月23日 -

緑茶用品種「せいめい」全ゲノム配列を解読 多型情報解析を可能に 農研機構2025年4月23日

緑茶用品種「せいめい」全ゲノム配列を解読 多型情報解析を可能に 農研機構2025年4月23日 -

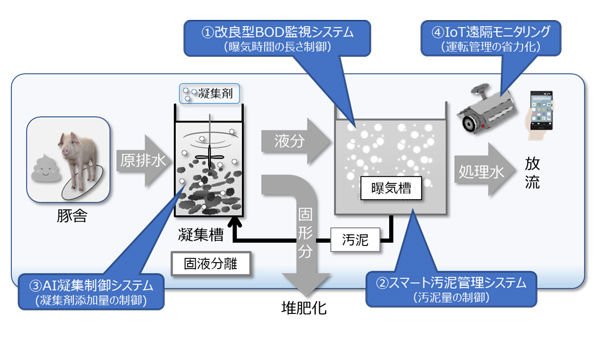

AIとIoT、新規センサを活用 スマート畜産排水処理技術を開発 農研機構2025年4月23日

AIとIoT、新規センサを活用 スマート畜産排水処理技術を開発 農研機構2025年4月23日 -

「サツマイモ基腐病を防除する苗床の土壌還元消毒SOP」第2版を公開 農研機構2025年4月23日

「サツマイモ基腐病を防除する苗床の土壌還元消毒SOP」第2版を公開 農研機構2025年4月23日 -

第11回京都市場伊賀産肉牛枝肉研修会開く 伊賀産肉牛生産振興協議会2025年4月23日

第11回京都市場伊賀産肉牛枝肉研修会開く 伊賀産肉牛生産振興協議会2025年4月23日

みどり戦略

注目のテーマ

注目のテーマ

JA人事