【浜矩子が斬る! 日本経済】「日銀、今この時の利上げはなぜ?」物価、為替の思惑渦巻く2024年8月5日

日銀の金融政策決定会合が7月30、31日に渡って開かれた。政策金利の誘導目標が、これまでの0~0.1%程度から0.25%程度に引き上げられた。併せて、日銀による国債購入の規模縮小について具体的な目途が示された。現在の購入額が、月間6兆円程度だ。これを2025年1~3月には3兆円程度まで縮減する。

エコノミスト 浜矩子氏

エコノミスト 浜矩子氏

このタイミングでの政策金利の引き上げについては、首をかしげる向きが少なくなかった。そのことが、決定会合後の植田和男総裁の記者会見の中ににじみ出ていた。報道各社から、繰り返し、なぜ、今、利上げなのかが問われた。なぜ、もっと物価や賃金について情報が集まる9月会合まで待たなかったのか。利上げ判断の理由についても問われた。円安抑止が主たる理由だったのか。つまり、これは金融政策というよりは為替政策だったのか。

為替政策なのか金融政策なのか、という問いかけに対しては、日銀には一つの回答しかあり得ない。「日銀が為替相場を直接の政策対象とすることはない」というものだ。なぜなら、為替政策は日銀の管掌事項ではない。財務省マターだ。筆者は、この任務仕分けは間違いだと思う。だが、実際問題として、このような仕分けになっているので、これは致し方ない。

ただ、記者会見の場で植田総裁が円安をリスク要因としてかなり強調していたことは事実だ。むろん、上記の役割分担問題があるから、円安そのもののリスク性を語ったわけではない。あくまでも、国内物価を押し上げる要因として、利上げ判断の一要因と考えた、という言い方だった。だが、そこには、明らかに円安警戒スタンスが透けてみえていた。

ここで関心が深まるのが、この円安警戒スタンスがどこまで植田総裁の本音なのかという点だ。円安が進行し始めた当初、植田氏はその国内物価への影響はマイナーだと発言していた。円安進行が梃(てこ)となって物価上昇のペースが早まり、異次元緩和からの脱却のタイミングをつかみやすくなる。そう考えていた節がある。それが、今回は円安警戒感を前面に出し気味となった。これはどうしたことか。

二つの推理が成り立つ。第一に、植田氏が政治圧力に屈したというもの。第二に、植田氏が政治圧力を渡りに船と利用したというものだ。円安が1ドル=161円近辺まで進んだ段階で、自民党の茂木敏充幹事長をはじめ幹部政治家たちから、日銀への利上げ催促プレッシャーが強まっていた。この圧力に耐えかねて「物価上振れリスク」に絡めて円安阻止に乗り出したのか。これが推理その一だ。

推理その二は、一連の政治圧力を植田氏が追い風として円の通貨価値の防衛に乗り出したというものだ。前述の通り、筆者は為替政策についても、日銀が責任を持つべきだと考えている。今の日銀は、物価安定に関してしか責任も権限も有していない。だが、中央銀行は通貨価値の番人だ。通貨の価値は国内の物価動向だけからでは解からない。その対外的価値、すなわち為替相場も、通貨価値の重要な表現だ。だから、通貨の番人である中央銀行は物価のみならず、為替動向についても責任と権限を持つべきだと思う。

植田総裁がこの筆者の認識を共有してくれていて、政治の流れに上手に身を任せたのであれば、大いに結構だ。果たしてどうか。

ちなみに、今回の利上げに関しては、政府側でも、正反対の対日銀シグナルが出て来ていた。上記の通り、自民党政治は利上げを促した。それに対して、財務省は個人消費が力強さに欠けるというので、早期利上げに懐疑的だった。今回の政策決定会合でも、政府の権限である議決延期請求権を行使して、利上げ決定を先延ばしさせようとする可能性があったと報じられている。金融政策を巡る様々な思惑渦巻きのうねり方は、複雑怪奇だ。目が離せない。

重要な記事

最新の記事

-

【飲用乳価2年ぶり4円上げ】関東先行、全国で決着へ 問われる牛乳需要拡大2025年4月3日

【飲用乳価2年ぶり4円上げ】関東先行、全国で決着へ 問われる牛乳需要拡大2025年4月3日 -

【JA人事】JAみねのぶ(北海道)伊藤俊春組合長を再任(3月27日)2025年4月3日

【JA人事】JAみねのぶ(北海道)伊藤俊春組合長を再任(3月27日)2025年4月3日 -

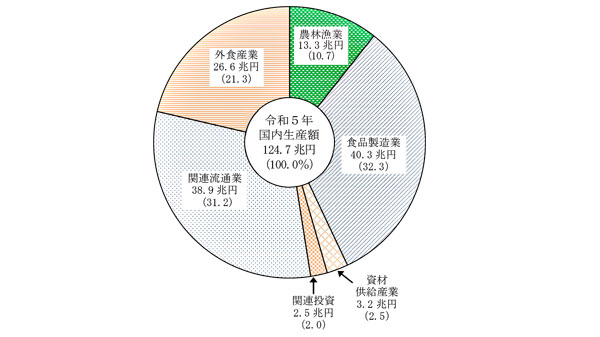

農業・食料関連産業 7.9%増 124兆6926億円 23年2025年4月3日

農業・食料関連産業 7.9%増 124兆6926億円 23年2025年4月3日 -

トランプ大統領「日本は米に700%関税」発言 江藤農相「理解不能」2025年4月3日

トランプ大統領「日本は米に700%関税」発言 江藤農相「理解不能」2025年4月3日 -

【鈴木宣弘:食料・農業問題 本質と裏側】「盗人に追い銭」外交の生贄はコメと乳製品2025年4月3日

【鈴木宣弘:食料・農業問題 本質と裏側】「盗人に追い銭」外交の生贄はコメと乳製品2025年4月3日 -

旧暦・新暦の2回あった行事【酒井惇一・昔の農村・今の世の中】第334回2025年4月3日

旧暦・新暦の2回あった行事【酒井惇一・昔の農村・今の世の中】第334回2025年4月3日 -

宮崎都城市が5年連続1位 2023年市町村別農業産出額 農水省2025年4月3日

宮崎都城市が5年連続1位 2023年市町村別農業産出額 農水省2025年4月3日 -

【第46回農協人文化賞】受賞候補者推薦のお願い2025年4月3日

【第46回農協人文化賞】受賞候補者推薦のお願い2025年4月3日 -

【現場で役立つ基礎知識】全農土づくりセミナー総合討論から 水稲の高温対策へ基本は根張り重視(1)2025年4月3日

【現場で役立つ基礎知識】全農土づくりセミナー総合討論から 水稲の高温対策へ基本は根張り重視(1)2025年4月3日 -

【現場で役立つ基礎知識】全農土づくりセミナー総合討論から 水稲の高温対策へ基本は根張り重視(2)2025年4月3日

【現場で役立つ基礎知識】全農土づくりセミナー総合討論から 水稲の高温対策へ基本は根張り重視(2)2025年4月3日 -

越後姫プレゼントキャンペーン開催中 応募は4月20日まで JA全農にいがた2025年4月3日

越後姫プレゼントキャンペーン開催中 応募は4月20日まで JA全農にいがた2025年4月3日 -

乳しぼり体験と牛乳の飲み比べ「AKASAKAあそび!学び!フェスタ」に初登場 JA全農2025年4月3日

乳しぼり体験と牛乳の飲み比べ「AKASAKAあそび!学び!フェスタ」に初登場 JA全農2025年4月3日 -

JA全農「スキみる」マッチョによるスキムミルクレシピの料理動画を公開2025年4月3日

JA全農「スキみる」マッチョによるスキムミルクレシピの料理動画を公開2025年4月3日 -

開発途上地域の農林水産業研究を紹介 一般公開イベント開催 国際農研2025年4月3日

開発途上地域の農林水産業研究を紹介 一般公開イベント開催 国際農研2025年4月3日 -

「令和7年3月23日に発生した林野火災」農業経営収入保険の支払い期限を延長 NOSAI全国連2025年4月3日

「令和7年3月23日に発生した林野火災」農業経営収入保険の支払い期限を延長 NOSAI全国連2025年4月3日 -

【組織変更および人事異動】フタバ産業(4月1日付)2025年4月3日

【組織変更および人事異動】フタバ産業(4月1日付)2025年4月3日 -

バイオスティミュラント肥料「アンビション G2」販売開始 バイエルクロップサイエンス2025年4月3日

バイオスティミュラント肥料「アンビション G2」販売開始 バイエルクロップサイエンス2025年4月3日 -

子どもの収穫米を子ども食堂に提供 新しいカタチのフードドライブ 相模原市2025年4月3日

子どもの収穫米を子ども食堂に提供 新しいカタチのフードドライブ 相模原市2025年4月3日 -

「放牧をまんなかに。」 ファームエイジが新ロゴとタグライン 創業40周年記念ロゴも2025年4月3日

「放牧をまんなかに。」 ファームエイジが新ロゴとタグライン 創業40周年記念ロゴも2025年4月3日 -

横浜ビジネスグランプリ2025で奨励賞受賞 YD-Plants2025年4月3日

横浜ビジネスグランプリ2025で奨励賞受賞 YD-Plants2025年4月3日

みどり戦略

注目のテーマ

注目のテーマ

JA人事