農政:バイデン農政と日本への影響

【バイデン農政と日本への影響】第5回 トウモロコシ・大豆価格は需給ひっ迫予想で一時「ストップ高」 エッセイスト 薄井寛2021年4月6日

中国の養豚をめぐる情勢が米国の穀物相場を動かす最大の要因になりつつある。好調な経済回復で中国人の豚肉消費は増え、2018年のアフリカ豚熱(ASF)後の増頭対策がトウモロコシと大豆の輸入需要をさらに伸ばす。米国では強気の読みが支配的だが、ASFの再燃が事態を急変させるかもしれない。

中国のアフリカ豚熱再燃で不透明感を増す穀物市場

作付増をめぐって交錯する米国農家の思い

3月31日に公表された農務省の作付予測によると、米国の今年のトウモロコシ作付面積は3690万ha(昨年実績比0.35%増)、大豆は3550万ha(同5.44%増)と、ともに大幅増の市場予想を2~3%下回った。

さらに、同省推計のこれら2大作物の在庫量は3月1日現在、前年同日比でそれぞれ3.2%と30.6%の大幅減。中国の今後の輸入増で夏までに需給はひっ迫するとの市場の期待感が、3月31日のシカゴ市場でのストップ高へつながった(その後は弱含みで推移)。

ところで、農務省の2大作物の作付予測がなぜ市場の予想を下回ったのか。その背景には、一部農家の慎重な判断があった模様だ。

中国の飼料原料の輸入増に多くの農家が期待する一方で、中国の豚の飼養頭数は2018年のASF発生前の水準へ本年夏までに回復し、その後は伸び悩むと予測する農家も少なくなかった。

また、最大の輸出競争相手の南米農業国での干ばつが大豆やトウモロコシの収穫へ与える悪影響についても、農家の判断は分かれた。それに、輪作体系を維持するためにトウモロコシの作付を抑える農家もあったと伝えられる。つまり、過剰生産による価格低下のリスクを回避したいという一部農家の判断が、農務省の作付増予測を一定程度抑制させたと言える。

中国は再燃したASFの被害拡大を抑え込めるか?

一方で、米国の穀物農家は次のような中国養豚の今後の展開に関心を強めている。

〇2018年8月から19年末にASFが中国各地でまん延し、期首の飼養頭数は19年1月の4億2800万頭から20年1月の3億1040万頭へ27%以上減少(19年の豚肉生産は21%減、20年はさらに11%減)。

〇中国政府は20年初めから、大規模な養豚農場に対する増頭支援策を強化。不足する飼料穀物を確保するため、同年秋から米国産大豆の輸入を急増させた。

〇19年の洪水被害で低減したトウモロコシの在庫が20年に入って急減し、中国は同年11月頃から米国産トウモロコシの輸入を大幅に増やした(なお、21年3月から4月初めにかけ、目立った大量買付は伝えられていない)。

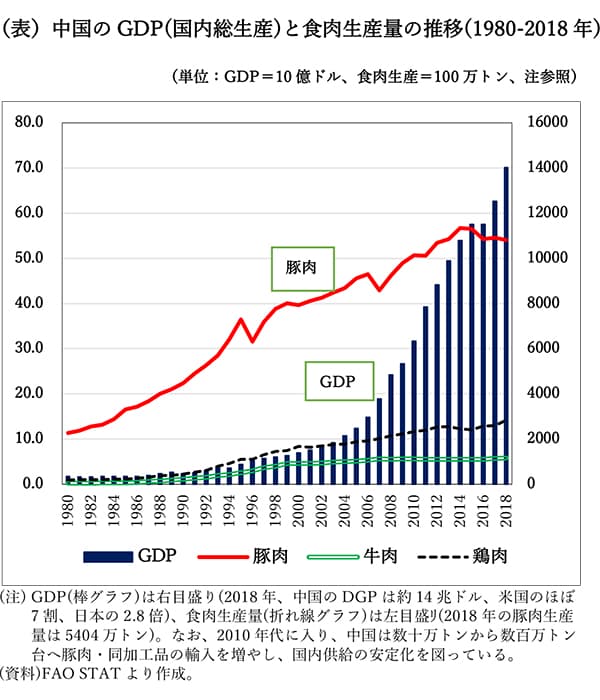

中国は世界最大の豚肉生産国であり、消費国でもある。年間消費量の5580万トン(17年)はEU27カ国の2.6倍、年間の屠殺頭数は5億4400万頭(19年)を超える。この巨大な中国養豚業の出現こそ、21世紀の世界農業が経験した最大の変化だと、筆者は考える。

1978年の中国共産党中央委員会で、当時の副総理・鄧小平は「改革開放」を提起した。これが中国経済発展の端緒とされるが、1980年代までの豚肉供給は農家の小規模な「裏庭養豚」にほとんど依存していた。ところが、90年代から増加へ転じた中国人の豚肉消費は21世紀に入っても大幅な増加を続け、それを支えた中国の豚肉生産も経済の成長軌道と一致して増大した(表参照)。

ただし、豚肉価格の周期的な変動や都市近郊での養豚禁止政策などによって、「裏庭養豚」は後退を余儀なくされた。

その結果、21世紀に入って規模拡大が急速に進んだ中国養豚は現在、

〇500頭未満の養豚農家が2580万戸、500頭以上の大規模農家と企業農場は18万7000戸(2018年)

〇出荷頭数に占める割合は前者が51%、後者が49%

〇18年のASFまん延以降、民間企業(外資系を含む)や国営企業による近代的な大規模養豚が生産シェアーを急増させ

〇出荷頭数が年間5万頭以上の養豚大企業(約300社)が豚肉供給増で主導的な役割を果たしている。

こうした状況のもと、在中国米国大使館の農務官報告(3月3日)は、「21年の豚肉生産量は前年より14%回復。飼養頭数も増えるが、ASF発生前の水準にはまだ回復せず」、増頭と飼料原料の輸入増は続くとの見通しを示した。

ところが、この直後から悲観的な情報が米国内へ伝わり始めた。一つは、トウモロコシや大豆粕の国際価格が高騰するなか、中国政府は配合飼料への余剰米麦の投入割合を増やすよう飼料業界へ指導し始めたとの情報だ。

二つ目は中国でのASF再燃だ。国連食糧農業機関(FAO)は3月18日、四川省、湖北省および雲南省、4月1日には新疆ウイグル地区と湖南省でのASF発生をそれぞれ確認した。

東南アジア諸国でも発生件数が増えてきた。「裏庭養豚」と近代的な養豚が併存する中国の養豚業。再燃したASFの被害拡大を早期に抑え込めるかが、米国の対中穀物輸出にとっては当面の焦点になりそうだ。

3月24日の下院歳出小委員会の公聴会に出席した農業信用管理局のグレン・スミス局長は、「(対中輸出増で穀物価格は高騰し、農地価格も上昇へ転じたが)米国農業が一カ国への輸出へ過度に依存するのは危険だ」と警告した。中国のASF再燃に対する危機感がこの発言に込められていたのかしれない。

重要な記事

最新の記事

-

シンとんぼ(139)-改正食料・農業・農村基本法(25)-2025年4月26日

シンとんぼ(139)-改正食料・農業・農村基本法(25)-2025年4月26日 -

みどり戦略対策に向けたIPM防除の実践(56)【防除学習帖】第295回2025年4月26日

みどり戦略対策に向けたIPM防除の実践(56)【防除学習帖】第295回2025年4月26日 -

農薬の正しい使い方(29)【今さら聞けない営農情報】第295回2025年4月26日

農薬の正しい使い方(29)【今さら聞けない営農情報】第295回2025年4月26日 -

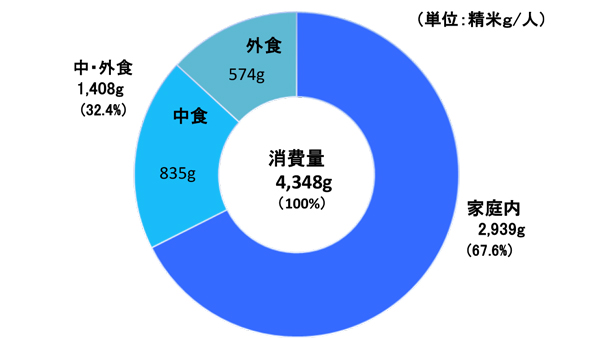

1人当たり精米消費、3月は微減 家庭内消費堅調も「中食」減少 米穀機構2025年4月25日

1人当たり精米消費、3月は微減 家庭内消費堅調も「中食」減少 米穀機構2025年4月25日 -

【JA人事】JAサロマ(北海道)櫛部文治組合長を再任(4月18日)2025年4月25日

【JA人事】JAサロマ(北海道)櫛部文治組合長を再任(4月18日)2025年4月25日 -

静岡県菊川市でビオトープ「クミカ レフュジア菊川」の落成式開く 里山再生で希少動植物の"待避地"へ クミアイ化学工業2025年4月25日

静岡県菊川市でビオトープ「クミカ レフュジア菊川」の落成式開く 里山再生で希少動植物の"待避地"へ クミアイ化学工業2025年4月25日 -

25年産コシヒカリ 概算金で最低保証「2.2万円」 JA福井県2025年4月25日

25年産コシヒカリ 概算金で最低保証「2.2万円」 JA福井県2025年4月25日 -

(432)認証制度のとらえ方【三石誠司・グローバルとローカル:世界は今】2025年4月25日

(432)認証制度のとらえ方【三石誠司・グローバルとローカル:世界は今】2025年4月25日 -

【'25新組合長に聞く】JA新ひたち野(茨城) 矢口博之氏(4/19就任) 「小美玉の恵み」ブランドに2025年4月25日

【'25新組合長に聞く】JA新ひたち野(茨城) 矢口博之氏(4/19就任) 「小美玉の恵み」ブランドに2025年4月25日 -

水稲栽培で鶏ふん堆肥を有効活用 4年前を迎えた広島大学との共同研究 JA全農ひろしま2025年4月25日

水稲栽培で鶏ふん堆肥を有効活用 4年前を迎えた広島大学との共同研究 JA全農ひろしま2025年4月25日 -

長野県産食材にこだわった焼肉店「和牛焼肉信州そだち」新規オープン JA全農2025年4月25日

長野県産食材にこだわった焼肉店「和牛焼肉信州そだち」新規オープン JA全農2025年4月25日 -

【JA人事】JA中札内村(北海道)島次良己組合長を再任(4月10日)2025年4月25日

【JA人事】JA中札内村(北海道)島次良己組合長を再任(4月10日)2025年4月25日 -

【JA人事】JA摩周湖(北海道)川口覚組合長を再任(4月24日)2025年4月25日

【JA人事】JA摩周湖(北海道)川口覚組合長を再任(4月24日)2025年4月25日 -

第41回「JA共済マルシェ」を開催 全国各地の旬の農産物・加工品が大集合、「農福連携」応援も JA共済連2025年4月25日

第41回「JA共済マルシェ」を開催 全国各地の旬の農産物・加工品が大集合、「農福連携」応援も JA共済連2025年4月25日 -

【JA人事】JAようてい(北海道)金子辰四郎組合長を新任(4月11日)2025年4月25日

【JA人事】JAようてい(北海道)金子辰四郎組合長を新任(4月11日)2025年4月25日 -

宇城市の子どもたちへ地元農産物を贈呈 JA熊本うき園芸部会が学校給食に提供2025年4月25日

宇城市の子どもたちへ地元農産物を贈呈 JA熊本うき園芸部会が学校給食に提供2025年4月25日 -

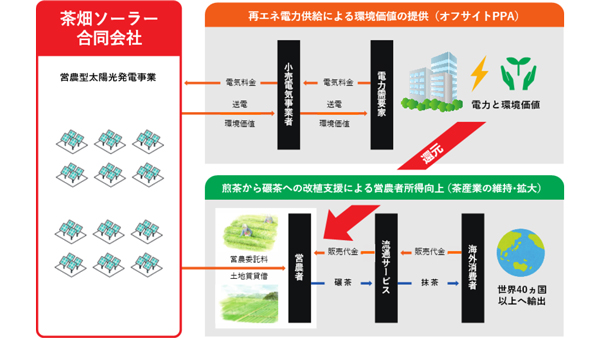

静岡の茶産業拡大へ 抹茶栽培農地における営農型太陽光発電所を共同開発 JA三井リース2025年4月25日

静岡の茶産業拡大へ 抹茶栽培農地における営農型太陽光発電所を共同開発 JA三井リース2025年4月25日 -

静岡・三島で町ぐるみの「きのこマルシェ」長谷川きのこ園で開催 JAふじ伊豆2025年4月25日

静岡・三島で町ぐるみの「きのこマルシェ」長谷川きのこ園で開催 JAふじ伊豆2025年4月25日 -

システム障害が暫定復旧 農林中金2025年4月25日

システム障害が暫定復旧 農林中金2025年4月25日 -

神奈川県のスタートアップAgnaviへ出資 AgVenture Lab2025年4月25日

神奈川県のスタートアップAgnaviへ出資 AgVenture Lab2025年4月25日

みどり戦略

注目のテーマ

注目のテーマ

JA人事