農政:バイデン農政と日本への影響

【バイデン農政と日本への影響】第19回 米国農業が直面する供給網危機~肥料高騰が来春の穀物・大豆作付けに影響か エッセイスト 薄井 寛2021年10月27日

バイデン大統領は10月13日、「サプライチェーン(供給網)の危機」を打破するため、カリフォルニア州のロスアンゼルス港などの主要港に対し、「24/7システム」(週7日24時間体制)による荷揚げ作業のフル稼働を支援する旨の声明を発表した。併せて、物流や小売りの大手企業が夜間の配送業務拡大に合意したことを明らかにした。

供給網危機が農業へ与える打撃

大統領は同日の記者会見で、港湾から鉄道、トラック輸送、小売りに至るすべてのサプライチェーン業界に対し連邦政府の必要な支援を約束する一方、「民間部門のなかで(供給増を)促進しない者がいるなら、彼らを呼び出して実行を求める」と述べ、事態の改善に厳しい姿勢で臨む考えを強調した。

そこには、大統領府の危機感がある。コロナ禍からの経済再開による需要急増に供給と物流が追いつけず、これに加わった労働者不足やストライキの多発などによる物価の急上昇に有権者の不満が爆発して、大統領へ政治的な打撃を与えかねないからだ。

9月のインフレ率は5.4%、過去13年間で最高だ。食料品の4.6%高や燃料費24.8%高などが主因とされるが、原油やLNG(液化天然ガス)の高騰は続き、クリスマス休暇に向けての供給改善とインフレ抑制が重大な政治課題へ急浮上してきた。

他方、農業に与える供給網危機の影響も深刻だ。メディアが焦点を当てるのは肥料の高騰。グリーンマーケット(ブルームバーグ社)の北米肥料価格週間指数(2002年1月7日までの週を100)は10月22日に1013.7と、昨年10月23日(366.88)の2.8倍だ。

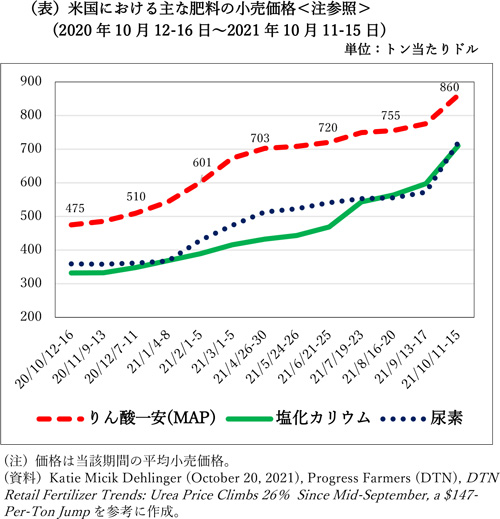

肥料の小売価格(DTN肥料観測)を見ると、例えば10月11~15日の尿素はトン当たり平均719ドル(約7万9000円)。1カ月ほど前の572ドル(9月13~17日)から26%も高い。塩化カリウムもこの間に598ドルから710ドルへ19%上がった(表参照)。「過去1年間にほとんどの肥料が60%以上高騰した」。これが生産現場の実感だとも伝えられる。

農業機械や部品も上がっている。労働統計局の「農業機械・部品等の製造業価格指数」(1982年12月を100)によると、本年9月は216.5の過去最高、昨年同月比13.9%高だ。また、10月14日には農機・建設機械大手のディーア社の14工場で1万人以上の労働者がストライキに入り、穀物等の収穫現場では農機部品の調達が困難との情報もある。

供給網危機で活気づくか、米国の「燃料生産農業」

肥料や農機の高騰はヨーロッパ諸国や南米農業国でも深刻化しており、事態が収まらなければ、地球規模の食料・原材料インフレが同時に発生する可能性も否定できない。

農業部門における供給網危機の見通しを悲観的にさせるような事態が次々に起きているからだ。特に二つの動きが注目される。

第1は中国によるリン酸肥料の輸出禁止だ。中国政府は9月末、国内の肥料価格の高騰を抑えるために大手肥料メーカーに対してリン酸肥料の生産抑制と少なくとも来年6月までの輸出禁止を指示した。米国の農業関係メディアはこれを大きく報じたが、生産現場では肥料価格のさらなる高騰への懸念が強まっている。

中国は肥料原料の最大の輸出国で、輸出市場の30%以上を占める。肥料原料の輸入では中国依存度の低い米国だが、今回の中国の輸出禁止が肥料全般の国際的な価格高騰を招くと危惧されているからだ。

第2はラニーニャ現象。米国海洋大気局(NOAA)は10月14日、太平洋熱帯地域でラニーニャ現象が発生したと発表した。過去には同現象によって米国南西部やブラジル等で深刻な干ばつがしばしば発生しており、来年の穀物・大豆の需給情勢にラニーニャ現象がどれほどの影響を及ぼすか。関係者の間ではすでに大きな関心事となっているようだ。

一方、穀物・大豆市場の今後の展開を見通す場合、特に注視すべき変動要因が二つある。

一つは大豆の主要生産国における作付面積。米国の農業メディアによると、来春には大豆の作付けが大幅に増えるとの予測が有力だ。肥料価格が高騰するなか、農家は窒素肥料が少なくてすむ大豆の作付けを増やすと予想しているのだ。もしこれが的中するなら、トウモロコシの作付けが減り、飼料穀物の国際市場は波乱含みの展開になるかもしれない。

二つ目は、これとは逆に、ガソリン価格の高騰に連動してトウモロコシ由来のエタノール生産が増え、トウモロコシの供給増をもたらすかどうかだ(米国ではエタノール10~15%混合ガソリンの販売が義務化されている)。

10月に入って米国のエタノール生産はコロナ禍前の水準に回復しており、これがトウモロコシ価格の上振れ要因になるとの期待が高まってきた。また最近では、大豆由来のバイオディーゼル燃料の生産が急増するとの見通しも伝えられる。

肥料高騰などの生産コスト増に追い打ちをかけるガソリン高。経営悪化に対する穀物・大豆生産農家の不安は強まるばかりだが、一方では、「2005年エネルギー政策法」に基づきエタノールなどのバイオ燃料生産の急増をもたらした2000年代後半以来の「燃料生産農業」が、気候変動対策の流れのなかで再び勢いを増し、経営悪化を食い止めてくれるとの期待感も広まっているのだ。

重要な記事

最新の記事

-

シンとんぼ(139)-改正食料・農業・農村基本法(25)-2025年4月26日

シンとんぼ(139)-改正食料・農業・農村基本法(25)-2025年4月26日 -

みどり戦略対策に向けたIPM防除の実践(56)【防除学習帖】第295回2025年4月26日

みどり戦略対策に向けたIPM防除の実践(56)【防除学習帖】第295回2025年4月26日 -

農薬の正しい使い方(29)【今さら聞けない営農情報】第295回2025年4月26日

農薬の正しい使い方(29)【今さら聞けない営農情報】第295回2025年4月26日 -

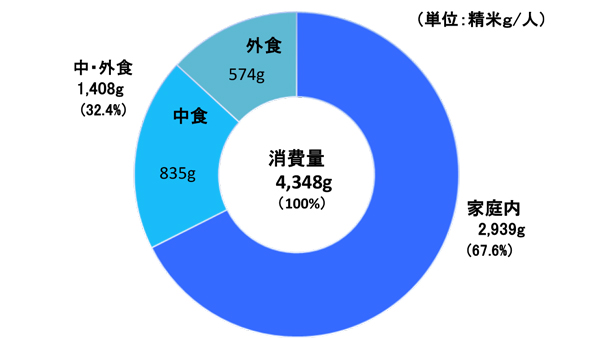

1人当たり精米消費、3月は微減 家庭内消費堅調も「中食」減少 米穀機構2025年4月25日

1人当たり精米消費、3月は微減 家庭内消費堅調も「中食」減少 米穀機構2025年4月25日 -

【JA人事】JAサロマ(北海道)櫛部文治組合長を再任(4月18日)2025年4月25日

【JA人事】JAサロマ(北海道)櫛部文治組合長を再任(4月18日)2025年4月25日 -

静岡県菊川市でビオトープ「クミカ レフュジア菊川」の落成式開く 里山再生で希少動植物の"待避地"へ クミアイ化学工業2025年4月25日

静岡県菊川市でビオトープ「クミカ レフュジア菊川」の落成式開く 里山再生で希少動植物の"待避地"へ クミアイ化学工業2025年4月25日 -

25年産コシヒカリ 概算金で最低保証「2.2万円」 JA福井県2025年4月25日

25年産コシヒカリ 概算金で最低保証「2.2万円」 JA福井県2025年4月25日 -

(432)認証制度のとらえ方【三石誠司・グローバルとローカル:世界は今】2025年4月25日

(432)認証制度のとらえ方【三石誠司・グローバルとローカル:世界は今】2025年4月25日 -

【'25新組合長に聞く】JA新ひたち野(茨城) 矢口博之氏(4/19就任) 「小美玉の恵み」ブランドに2025年4月25日

【'25新組合長に聞く】JA新ひたち野(茨城) 矢口博之氏(4/19就任) 「小美玉の恵み」ブランドに2025年4月25日 -

水稲栽培で鶏ふん堆肥を有効活用 4年前を迎えた広島大学との共同研究 JA全農ひろしま2025年4月25日

水稲栽培で鶏ふん堆肥を有効活用 4年前を迎えた広島大学との共同研究 JA全農ひろしま2025年4月25日 -

長野県産食材にこだわった焼肉店「和牛焼肉信州そだち」新規オープン JA全農2025年4月25日

長野県産食材にこだわった焼肉店「和牛焼肉信州そだち」新規オープン JA全農2025年4月25日 -

【JA人事】JA中札内村(北海道)島次良己組合長を再任(4月10日)2025年4月25日

【JA人事】JA中札内村(北海道)島次良己組合長を再任(4月10日)2025年4月25日 -

【JA人事】JA摩周湖(北海道)川口覚組合長を再任(4月24日)2025年4月25日

【JA人事】JA摩周湖(北海道)川口覚組合長を再任(4月24日)2025年4月25日 -

第41回「JA共済マルシェ」を開催 全国各地の旬の農産物・加工品が大集合、「農福連携」応援も JA共済連2025年4月25日

第41回「JA共済マルシェ」を開催 全国各地の旬の農産物・加工品が大集合、「農福連携」応援も JA共済連2025年4月25日 -

【JA人事】JAようてい(北海道)金子辰四郎組合長を新任(4月11日)2025年4月25日

【JA人事】JAようてい(北海道)金子辰四郎組合長を新任(4月11日)2025年4月25日 -

宇城市の子どもたちへ地元農産物を贈呈 JA熊本うき園芸部会が学校給食に提供2025年4月25日

宇城市の子どもたちへ地元農産物を贈呈 JA熊本うき園芸部会が学校給食に提供2025年4月25日 -

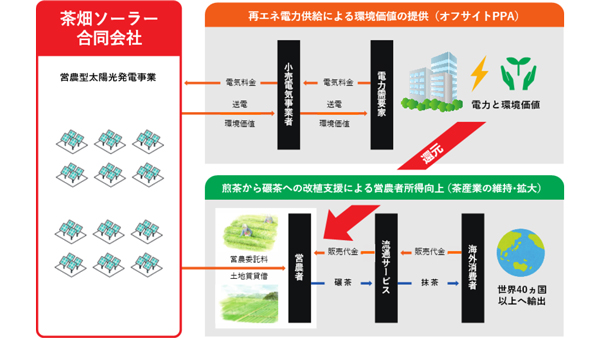

静岡の茶産業拡大へ 抹茶栽培農地における営農型太陽光発電所を共同開発 JA三井リース2025年4月25日

静岡の茶産業拡大へ 抹茶栽培農地における営農型太陽光発電所を共同開発 JA三井リース2025年4月25日 -

静岡・三島で町ぐるみの「きのこマルシェ」長谷川きのこ園で開催 JAふじ伊豆2025年4月25日

静岡・三島で町ぐるみの「きのこマルシェ」長谷川きのこ園で開催 JAふじ伊豆2025年4月25日 -

システム障害が暫定復旧 農林中金2025年4月25日

システム障害が暫定復旧 農林中金2025年4月25日 -

神奈川県のスタートアップAgnaviへ出資 AgVenture Lab2025年4月25日

神奈川県のスタートアップAgnaviへ出資 AgVenture Lab2025年4月25日

みどり戦略

注目のテーマ

注目のテーマ

JA人事