農政:世界の食料は今 農中総研リポート

【世界の食料は今 農中総研リポート】国内需要は低迷で、牛肉輸入量は4年連続で減少 長谷川晃生氏2024年3月11日

「世界の食料は今」をテーマに農林中金総合研究所の研究員が解説するシリーズ。今回はリサーチ&ソリューション第2部部長長谷川晃生氏が「牛肉需要減退と輸出国の変化」をテーマに解説する。

農中総研 リサーチ&ソリューション第2部部長

農中総研 リサーチ&ソリューション第2部部長

長谷川晃生氏

新型コロナウイルス禍におけるインバウンドを含む外食への影響が長期化し、また海外経済の回復等に伴う外部環境の変化を受け、足元では、円安、牛肉の海外相場の高騰、インフレ進行、飼料を含む原材料費や人件費の上昇等が、国内の牛肉需要に影響してきた。

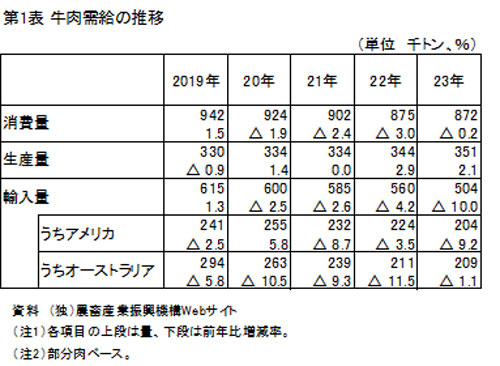

2023年5月にコロナウイルスが5類に移行し、海外からの旅行者数もコロナ前の水準に戻りつつある。ただし、家計、外食等を含む国内の2023年の牛肉消費量(推定出回り量)は前年比△0・2%、コロナ禍前の2019年の需要水準と比較すると、△7・3%で、消費は低迷し、消費量は、2020年以降、減少している(第1表)。

【第1表】牛肉需給の推移

【第1表】牛肉需給の推移

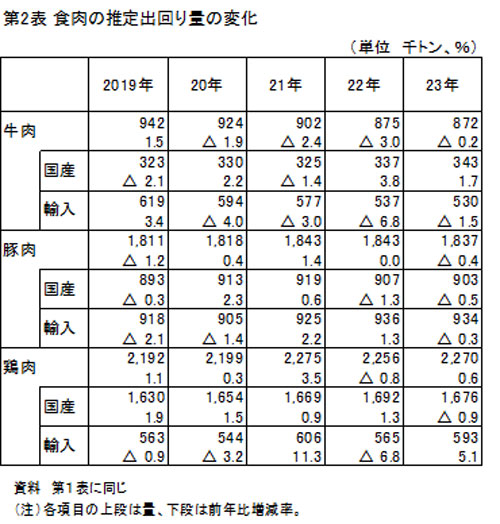

牛肉よりも安価な豚肉・鶏肉の消費量についてみると、豚肉はコロナ禍で増加していたが、2023年は国産、輸入ともに減少に転じ、鶏肉の輸入のみが増加し、食肉全体の消費減退が鮮明となってきている(第2表)。

牛肉は、国産生産量が微増で推移しているため、需要減退分が輸入牛肉の減少となり、実際の輸入量合計は、消費量と同様に、2020年以降、4年連続で減少した。主要輸入国である米国、オーストリアからの輸入も、21年から減少し、19年と比べると、輸入量全体の減少幅は11万tを上回っている。

以下では、日本の主要輸入国である米国、オーストラリアの生産・輸出状況を紹介する。

【第2表】食肉の推定出回り量の変化

【第2表】食肉の推定出回り量の変化

米国の飼養頭数は1951年以来の低水準

米国の牛飼養頭数は、2014年まで7年連続で減少したが、その後増勢に転じ、2019年に9480万頭に達した。しかし、その後、干ばつが継続し、2024年1月1日時点の飼養頭数は8715万頭と、5年連続で減少し、1951年以来の低水準となった。こうしたなか、2023年の牛肉生産量は前年比△4・7%減少となり、8年ぶりに減少した。

供給量低下により、足元の肥育牛の取引価格は記録的な水準まで高騰しているが、干ばつの長期化、投入コスト上昇、労働力不足、高金利等から牛群回復は遅れ、USDA(米国農務省)は、2024年の生産量は前年比△3・2%と予測しており、また飼養頭数と生産量の縮小は、これから数年間、継続するとの見方もある。

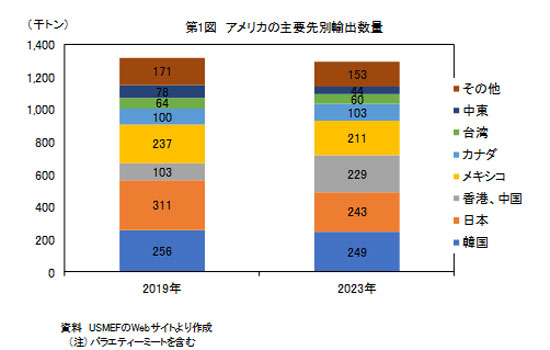

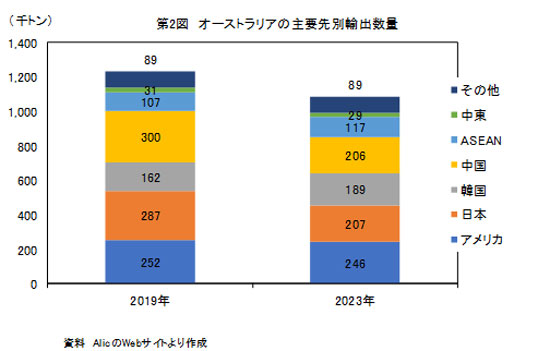

【第1図】アメリカの主要先別輸出数量

【第1図】アメリカの主要先別輸出数量

輸出についてみると、全体の輸出量は2023年が前年比△12・5%となり、輸出量上位先では、韓国(△15・5%)、日本(△21・8%)、香港/中国(△17・4%)、メキシコ(14・0%)、カナダ(△1・8%)、台湾(△7・0%)となり、メキシコ以外では減少した。

コロナ禍前の2019年と23年を比較すると(第1図)、19年の131・9万tから23年の129・2万tへと2・1%減少した。上位先のなかで、日本の減少幅が最も大きく、輸出先に占める日本の割合は、2019年の23・6%から23年の18・8%へと低下した。2024年の輸出量は国内生産の減退、アジア地域の需要減で、前年比△7・6%と引き続き、減少が見込まれる。

オーストラリアは生産が回復基調で、輸出は増加に転じる

オーストラリアにおける牛飼養頭数は、2012年後半から14年、14~15年に東部地域での大規模な干ばつに伴い減少した(16年2497万頭)。17年に天候回復により牛群再構築が進み、飼養頭数は2618万頭へと回復したが、18年初から干ばつが再度発生し、20年は2350万頭となり、約30年ぶりの低水準となった。その後は天候が安定したことで、22年は2501万頭まで回復した。

フィードロットの足元の動向について、豪州フィードロット協会(ALFA)と豪州食肉家畜生産者事業団(MLA)が実施している全国フィードロット飼養動向調査の結果(2023年10~12月期)でみると、2023年の第4四半期のフィードロット収納可能頭数は、過去最高であった前四半期をさらに更新した。乾燥した天候でも安定的な牛肉生産が可能であるため、フィードロットの飼養規模が引き続き高水準で推移している。

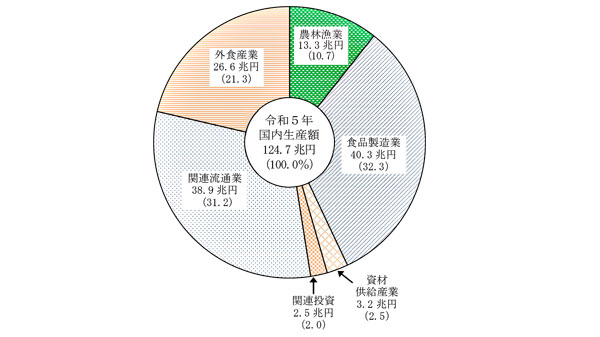

【第2図】アメリカの主要先別輸出数量

【第2図】アメリカの主要先別輸出数量

輸出量は干ばつの影響に伴う生産量減少で2020年から減少してきたが、2023年は前年比26・7%と大きく増加した。輸出量上位先では、米国(83・7%)、日本(△3・5%)、中国(30・4%)、韓国(17・5%)で、上位先では日本以外は大きく増加した。コロナ禍前と比較すると、輸出量が11・9%減少したなかで、中国(△31・3%)、日本(△28・1%)の減少幅が大きく、日本向け輸出割合は同時期に23・4%から19・1%へと低下した。

このように、日本国内の牛肉需要が減退し、国内生産量が微増のなかで、牛肉輸入量は減少が継続している。日本の主要輸出国である米国、オーストラリアの生産状況は対照的で、米国は天候等の要因で回復が遅れ、輸出も縮小し、日本を含む米国の主要輸出先の多くは輸入量が減少した。一方、オーストラリアは生産が回復基調で、輸出量も2023年は前年比で大きく増加した。両国の足元の輸出状況に相違はあるが、日本に引き付けると、両国における輸出先としての日本のプレゼンスが低下している点が注目される。国内需要低迷の継続が懸念されるなかで、日本の輸入牛肉の調達環境がどのように変化していくのか引き続き注視していく必要がある。

◇

(注)推定出回り量は、農畜産業振興機構(Alic)公表の推定データ。推定期首在庫に生産量、輸入量を加算し、輸出量、推定期末在庫を差し引いたもので、国内消費仕向けで流通した推定数量。

<主な参考資料等>

・米国食肉輸出協会連合会「Trader's Be&Po」(Vol・439 2024年2月5日)

・伊藤瑞基(2024)「23年の牛肉生産量は前年比4・7%減、24年も減少の見込み」『畜産の情報』3月号

・調査情報部国際調査グループ(2024)「24年1月の肉牛価格、降雨による牧草肥育農家の需要増で上昇」『畜産の情報』3月号

・米国食肉輸出協会連合会Webサイト(https://www・usmef・org/export-data/export-statistics/month-to-month)

・豪州食肉家畜生産者事業団(MLA)Webサイト(https://www・mla・com・au/prices-markets/overseas-markets/export-trade-dashboard/)

重要な記事

最新の記事

-

【飲用乳価2年ぶり4円上げ】関東先行、全国で決着へ 問われる牛乳需要拡大2025年4月3日

【飲用乳価2年ぶり4円上げ】関東先行、全国で決着へ 問われる牛乳需要拡大2025年4月3日 -

【JA人事】JAみねのぶ(北海道)伊藤俊春組合長を再任(3月27日)2025年4月3日

【JA人事】JAみねのぶ(北海道)伊藤俊春組合長を再任(3月27日)2025年4月3日 -

農業・食料関連産業 7.9%増 124兆6926億円 23年2025年4月3日

農業・食料関連産業 7.9%増 124兆6926億円 23年2025年4月3日 -

トランプ大統領「日本は米に700%関税」発言 江藤農相「理解不能」2025年4月3日

トランプ大統領「日本は米に700%関税」発言 江藤農相「理解不能」2025年4月3日 -

【鈴木宣弘:食料・農業問題 本質と裏側】「盗人に追い銭」外交の生贄はコメと乳製品2025年4月3日

【鈴木宣弘:食料・農業問題 本質と裏側】「盗人に追い銭」外交の生贄はコメと乳製品2025年4月3日 -

旧暦・新暦の2回あった行事【酒井惇一・昔の農村・今の世の中】第334回2025年4月3日

旧暦・新暦の2回あった行事【酒井惇一・昔の農村・今の世の中】第334回2025年4月3日 -

宮崎都城市が5年連続1位 2023年市町村別農業産出額 農水省2025年4月3日

宮崎都城市が5年連続1位 2023年市町村別農業産出額 農水省2025年4月3日 -

【第46回農協人文化賞】受賞候補者推薦のお願い2025年4月3日

【第46回農協人文化賞】受賞候補者推薦のお願い2025年4月3日 -

【現場で役立つ基礎知識】全農土づくりセミナー総合討論から 水稲の高温対策へ基本は根張り重視(1)2025年4月3日

【現場で役立つ基礎知識】全農土づくりセミナー総合討論から 水稲の高温対策へ基本は根張り重視(1)2025年4月3日 -

【現場で役立つ基礎知識】全農土づくりセミナー総合討論から 水稲の高温対策へ基本は根張り重視(2)2025年4月3日

【現場で役立つ基礎知識】全農土づくりセミナー総合討論から 水稲の高温対策へ基本は根張り重視(2)2025年4月3日 -

越後姫プレゼントキャンペーン開催中 応募は4月20日まで JA全農にいがた2025年4月3日

越後姫プレゼントキャンペーン開催中 応募は4月20日まで JA全農にいがた2025年4月3日 -

乳しぼり体験と牛乳の飲み比べ「AKASAKAあそび!学び!フェスタ」に初登場 JA全農2025年4月3日

乳しぼり体験と牛乳の飲み比べ「AKASAKAあそび!学び!フェスタ」に初登場 JA全農2025年4月3日 -

JA全農「スキみる」マッチョによるスキムミルクレシピの料理動画を公開2025年4月3日

JA全農「スキみる」マッチョによるスキムミルクレシピの料理動画を公開2025年4月3日 -

開発途上地域の農林水産業研究を紹介 一般公開イベント開催 国際農研2025年4月3日

開発途上地域の農林水産業研究を紹介 一般公開イベント開催 国際農研2025年4月3日 -

「令和7年3月23日に発生した林野火災」農業経営収入保険の支払い期限を延長 NOSAI全国連2025年4月3日

「令和7年3月23日に発生した林野火災」農業経営収入保険の支払い期限を延長 NOSAI全国連2025年4月3日 -

【組織変更および人事異動】フタバ産業(4月1日付)2025年4月3日

【組織変更および人事異動】フタバ産業(4月1日付)2025年4月3日 -

バイオスティミュラント肥料「アンビション G2」販売開始 バイエルクロップサイエンス2025年4月3日

バイオスティミュラント肥料「アンビション G2」販売開始 バイエルクロップサイエンス2025年4月3日 -

子どもの収穫米を子ども食堂に提供 新しいカタチのフードドライブ 相模原市2025年4月3日

子どもの収穫米を子ども食堂に提供 新しいカタチのフードドライブ 相模原市2025年4月3日 -

「放牧をまんなかに。」 ファームエイジが新ロゴとタグライン 創業40周年記念ロゴも2025年4月3日

「放牧をまんなかに。」 ファームエイジが新ロゴとタグライン 創業40周年記念ロゴも2025年4月3日 -

横浜ビジネスグランプリ2025で奨励賞受賞 YD-Plants2025年4月3日

横浜ビジネスグランプリ2025で奨励賞受賞 YD-Plants2025年4月3日

みどり戦略

注目のテーマ

注目のテーマ

JA人事