JAの活動:新世紀JA研究会 課題別セミナー

【覚醒】JA監査制度の大改革運動を2017年11月8日

平成27年8月に農協法改正が官邸と規制改革会議主導で行われ、翌年4月から施行されました。客観的には民間組織で非営利の協同組合であるJAグループの特性とその意向を無視したものと言わざるをえませんが、国会で承認され平成31年9月末までにJA全中は一般社団法人に、JA都道府県中央会は農協連合会に組織変更されます。

本稿では、農協法改正に伴うJA監査制度の大転換の実態と今後のJA監査運動について提言します。これまでのJA監査制度は、農水省の監督と規制の下で、JA全中すなわち「JA全国監査機構」が機能を発揮してきましたが、平成31年9月末に同機構は解散されます。この結果、JAとJA連合組織は、金融庁の監督と規制の下で日本公認会計士法に基づく「公認会計士監査」に平成31年度決算から移行が義務づけられています。

このため、JA並びにJA連合組織は、公認会計士監査を受ける監査法人、公認会計士を事前に選定し、平成31年3月に事業年度末の決算となるJAは当年6月の総会(総代会)で監査法人等を選任する必要があります。

◆透明・公正基準に

監査法人の選定は、各JAの監事が会計監査人の選任議案を作成し、JA理事会・JA経営管理委員会とは自立し透明性と公正さをもって遂行する必要があり、最終的には総会(総代会)で決定されます。まさに、「JA監査制度の大転換期」に直面しています。

JAグループでは制度の大転換に耐えうる仕組みづくりを目指して「みのり監査法人」の設立を支援してきました。理事長にはあずさ監査法人出身の大森一幸氏が就任し、7月3日から業務を開始しています。具体的には、公認会計士が農協監査士と連携しその相乗効果で農協・連合会の事業に精通した高品質な監査業務の提供をめざしますが、移行期間中である31年までの2年間は監査証明業務を行いません。この間は、JA全国監査機構と連携し、公認会計士監査に向けたJAごとの事業特性に合わせた内部統制体制の構築や、みのり監査法人に出向・転籍するJAグループの監査士等のレベルアップなどに取り組んでいます。一方、JA全中・JA都道府県中は新監査制度に対応して都道府県域JAごとに必要となる農協監査士数を検討し、同監査法人の体制整備を進めています。

以上のように農協法に基づく監査制度から公認会計士法に基づく監査制度に大転換しつつある実態をふまえて、今後のJA監査運動について4つの提言を行いたいと思います。

◆4つの提言実行を

第1に、現段階のJAグループの創造的自己改革運動の戦略的課題として、「農業者の所得増大運動」、「支店・事業所を基軸としたJA教育文化活動」、「JA新監査運動」の3つに優先順位を高め、組合員・役職員の一体的運動の展開が効果的だと考えます。

第2に、現段階のJAグループに求められている「JA新監査運動」は組合員参画型の取り組みであり、特に単位JA現場で監査に関わる常勤担当役職員に任せるという従来型の発想から脱却した意識改革が求められています。監査法人による公認会計士監査に耐えられる内部統制と監査体制の整備に先駆的に取り組んでいるJAにおいても「組合員参画型の監査の仕組みづくり」の視角から論議と仕組み改革の深化が必要です。

第3に、農業者組合員のJAへの意思反映を従来の「理事会」傾斜から、「理事会」と「監事」の両翼に重心をおいて意思反映を図ることによって、広域合併しているJAの財務面の透明性と課題解決についてアクセルとブレーキのバランスを取りつつ、組合員参画型(組合員の権利と義務の熟議と透明性)の深化で民主的運営(ガバナンス)の強化が重要です。

特にJAの新規施設投資の場合は、その事業利用者に対して、運営参画と出資金の増資の仕組みづくりで事業利用・意思反映・増資を結び付けた透明性を図り、課題解決を加速すべきです。営農経済事業の赤字問題は、監事サイドから各事業利用施設単位の問題点を先導的に提起し、その透明性により組合員と経営者の双方の解決課題を鮮明にすることが大きな課題です。

生活関連事業の赤字問題も、正・准組合員の事業利用・意思反映・増資を結び付けた透明性を図り、課題解決を加速することがJA教育文化活動拡充と「准組合員利用規制の在り方」にも効果的だと考えます。

各支店・事業所等の事業活動単位を明確にし、カード利用等の情報も活用し、健全経営へのJA監事による業務監査と財務諸表監査の両輪を強化する必要があります。

第4に、金融庁の監督・規制による公認会計士監査では、JAの内部統制等に問題が残るJAは監査時間(監査工数)が増加する懸念があり監査費用が増大します。さらに、公認会計士監査の実施においてIT統制評価の不備が見られれば、監査法人の「監査証明」が出されないケースや、引き受ける会計監査人あるいは監査法人が見つからない事態も発生しかねません。

公認会計士監査に耐える体制づくりには「会計上の論点」(棚卸資産の評価方法、固定資産の減損会計、税効果会計、JA個別の論点の課題解消)、「内部統制評価」(経済取引開始から財務諸表までの実施、信用・共済WT実施でキーコントロールの特定と検出した不備の解消、運用の徹底)、「実証手続」(全てのJAにおいて、想定される全ての実証手続きの実施と調書改善)、「IT統制評価」(IT全般統制の不備解消)などを平成30年度下期までに達成するために、JAグループの監査士のレベルアップ並びにJA組合員、役職員一体でのJA監査制度の大改革運動が急務です。

※このページは新世紀JA研究会の責任で編集しています。

新世紀JA研究会のこれまでの活動をテーマごとにまとめています。ぜひご覧下さい。

重要な記事

最新の記事

-

1月の野菜生育状況 さといも以外の価格 平年を上回る見込み 農水省2024年12月27日

1月の野菜生育状況 さといも以外の価格 平年を上回る見込み 農水省2024年12月27日 -

(416)「温故知新」【三石誠司・グローバルとローカル:世界は今】2024年12月27日

(416)「温故知新」【三石誠司・グローバルとローカル:世界は今】2024年12月27日 -

ブランドかんきつ「大将季」登場 銀座三越で「鹿児島の実り」開催 JA全農2024年12月27日

ブランドかんきつ「大将季」登場 銀座三越で「鹿児島の実り」開催 JA全農2024年12月27日 -

「鹿児島県産 和牛とお米のフェア」東京・大阪の飲食店舗で開催 JA全農2024年12月27日

「鹿児島県産 和牛とお米のフェア」東京・大阪の飲食店舗で開催 JA全農2024年12月27日 -

北の新顔冬野菜 生産者と飲食店をマッチングで北海道の公募事業受託 サッポロビール2024年12月27日

北の新顔冬野菜 生産者と飲食店をマッチングで北海道の公募事業受託 サッポロビール2024年12月27日 -

農場経営体験ゲーム メタバース「FARM TYCOON by SAPPORO」リリース 札幌市2024年12月27日

農場経営体験ゲーム メタバース「FARM TYCOON by SAPPORO」リリース 札幌市2024年12月27日 -

農家のプロ直伝『農家の加藤さんが教える おいしいプランター野菜づくり』発売2024年12月27日

農家のプロ直伝『農家の加藤さんが教える おいしいプランター野菜づくり』発売2024年12月27日 -

![logo[1].jpg](https://www.jacom.or.jp/niku/images/logo%5B1%5D.jpg) 豚の大腸菌性下痢症治療用注射剤「フォーシルS」新発売 明治アニマルヘルス2024年12月27日

豚の大腸菌性下痢症治療用注射剤「フォーシルS」新発売 明治アニマルヘルス2024年12月27日 -

東京発の新品種候補いちご「東京幸華」初の商品化 東京工科大2024年12月27日

東京発の新品種候補いちご「東京幸華」初の商品化 東京工科大2024年12月27日 -

自動操舵システム「AG502」新規販売店を募集 HOSAC2024年12月27日

自動操舵システム「AG502」新規販売店を募集 HOSAC2024年12月27日 -

骨の健康啓発活動で旭化成ファーマ「骨検」と協働 雪印メグミルク2024年12月27日

骨の健康啓発活動で旭化成ファーマ「骨検」と協働 雪印メグミルク2024年12月27日 -

県外在住者対象「静岡県西部地域移住地体験バスツアー」2月7日開催2024年12月27日

県外在住者対象「静岡県西部地域移住地体験バスツアー」2月7日開催2024年12月27日 -

環境再生型農業の実践へ「スコアカード」レインフォレスト・アライアンスと運用 キリン2024年12月27日

環境再生型農業の実践へ「スコアカード」レインフォレスト・アライアンスと運用 キリン2024年12月27日 -

2025年の値上4月までに6千品目 24年比6割増ペース 価格改定動向調査 帝国データバンク2024年12月27日

2025年の値上4月までに6千品目 24年比6割増ペース 価格改定動向調査 帝国データバンク2024年12月27日 -

【役員人事】JA三井リース(2025年1月1日付)2024年12月27日

【役員人事】JA三井リース(2025年1月1日付)2024年12月27日 -

生協の保育園で食育・木育・遊育体験会開催 パルシステム東京2024年12月27日

生協の保育園で食育・木育・遊育体験会開催 パルシステム東京2024年12月27日 -

地方みらい共創研究会を設置 農水省2024年12月26日

地方みらい共創研究会を設置 農水省2024年12月26日 -

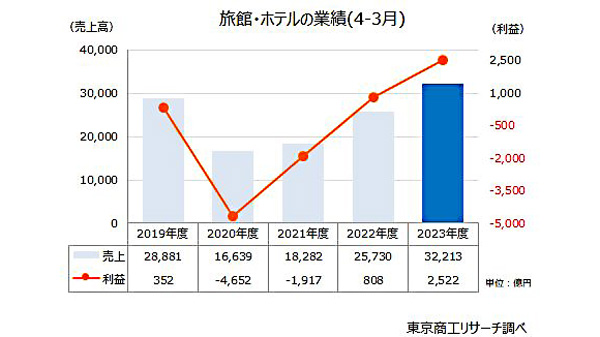

紅葉期のインバウンド、過去最高 旅館・ホテルの業績もV字回復 米需要押し上げ要因にも2024年12月26日

紅葉期のインバウンド、過去最高 旅館・ホテルの業績もV字回復 米需要押し上げ要因にも2024年12月26日 -

キャベツ、レタス、はくさい 「野菜の高値、年明けも」と農水省 12月の低温も影響2024年12月26日

キャベツ、レタス、はくさい 「野菜の高値、年明けも」と農水省 12月の低温も影響2024年12月26日 -

米農家の「時給」、23年は97円 農水省・農業経営統計調査から試算 深刻な実態続く2024年12月26日

米農家の「時給」、23年は97円 農水省・農業経営統計調査から試算 深刻な実態続く2024年12月26日

みどり戦略

注目のテーマ

注目のテーマ

JA人事

![logo_iyc2025_pc[1].jpg](https://www.jacom.or.jp/noukyo/images/d564e53ad2eb10aaed7fcd578b32144c_1.jpg)

![logo_iyc2025_pc[1].jpg](https://www.jacom.or.jp/noukyo/images/d564e53ad2eb10aaed7fcd578b32144c.jpg)