JAの活動:新世紀JA研究会 課題別セミナー

不断のチェックと改善を 内部統制文書の精度向上を【兵藤寿・JAあいち豊田リスク管理課係長】2018年11月12日

・公認会計士監査「説明できる体制」へ

JAの監査が来年度から公認会計士監査に移行することになり、いまJAではその対策に追われている。新世紀JA研究会の第20回の課題別セミナーで報告のあった3JAの取り組みのうち、JAあいち豊田を紹介する。

農協改革が叫ばれる中、総合農協として存続することが、組合員の営農とくらし、地域の活性化を支えるための根幹であると考えています。准組合員の利用規制などの問題をはじめ対応すべき課題は多く、平成31年度に移行される公認会計士監査への体制整備もその一つです。

農協改革が叫ばれる中、総合農協として存続することが、組合員の営農とくらし、地域の活性化を支えるための根幹であると考えています。准組合員の利用規制などの問題をはじめ対応すべき課題は多く、平成31年度に移行される公認会計士監査への体制整備もその一つです。

◆財務諸表の正確性を

公認会計士監査では、「財務諸表の正確性」が検証されることになり、財務諸表に係る内部統制の整備が、公認会計士監査を受けるにあたっての前提条件となります。内部統制文書の作成や会計基準の整理など公認会計士監査に向けた体制の整備状況が、監査工数や監査費用に関連し、組合の経営にも大きく影響を及ぼすこととなります。内部統制の体制整備の不備により、信用事業の代理店化への拍車がかかり、総合農協の解体につながりかねません。

そうした背景の中、JAあいち豊田では「経営の信頼性の向上と確保」を目的に、内部統制の体制整備を役職員の責務と位置づけ、組織一丸となって取り組んでいます。

具体的には、平成29年5月にリスク管理課を事務局として、内部統制整備にかかるプロジェクトを立ち上げて内部統制文書の作成に着手し、「公認会計士監査に対応できる体制」の構築を目指してきました。また、平成30年5月からは、公認会計士に業務委託し、一般的な立場から当組合の体制整備上の課題や会計処理上の課題等を整理し、対応策の検討をしながら取り組みを進めています。

併せて、内部統制の体制整備を通じ、各部門、事業所の業務処理の統一化・効率化を図りつつ、職員の業務処理レベルの質的向上や定着化に向けた組織風土の醸成にも取り組んでいます。

内部統制文書に関しては、経済部門では、作成支援ソフトを使いながら業務フロー図、業務記述書の作成を進めてきました。業務の洗い出しからはじめ、業務の流れ、内在する事務リスクや会計リスクの抽出、そして、そのリスクに対するコントロールを確認しながら"形"にしてきました。

◆RCM作成中心に

本年度は、その形に公認会計士の目線を加え、現在はリスクコントロールマトリクス(以降「RCM」といいます)の作成を中心に進めています。また、信用部門については、信連から支援ツールが提示され、既存の事務統一手続きと双方にて監査に対応できるとし、内部統制文書の作成不要との考え方で整理されています。

しかし、信用部門で支援ツールによる巡回点検を行ったところ、現場から、「会計に影響がある項目のみのリストアップにとどまるため、店内周知が難しい」との声もあり、既存の事務統一手続きと支援ツールで監査に対応できる体制をつくることは困難であると判断し、説明できる体制とするためにRCMを作成することとしました。現在、県連が提示した支援ツールを基に、「説明できる体制」に必要な項目を追加記載し、RCMの作成を進めています。そして、共済部門についても、県連合会からチェックリストの提示を受けました。

共済部門では、業務が多岐にわたることから内部統制文書の容量が多くなること、年2回の仕組み改訂がなされることから、内部統制文書の更新を頻繁に行わないといけないこと等の課題があり、公認会計士と共済部門と事務局で協議した結果、県連が提示したチェックリストを基にRCMを作成していくこととしました。各部門の業務に関し、RCMを整備し、監査を受ける側・する側の双方にとってスムーズに監査ができるような体制を目指しています。

会計基準に関して、当組合では中央会からの指導を基に処理しています。公認会計士監査では中央会の指導を踏まえて、JAとして、「何を根拠に」、「どういった判断をしたのか」を説明できることが重要となります。現状の処理方法が一般的に公正・妥当と認められる会計基準に則しているか等を公認会計士に確認しながら、課題の把握と、その対応について検討している最中です。

とりわけ、減損会計については、組合の経営に大きな影響が及ぶこととなります。一般資産と共用資産を区分けする判断基準や事業所ごとの損益が管理できる体制の整理などの課題があり、その対応を検討しています。今後、収益低下が見込まれる中、先を見据えた対応を考え、健全かつ適正な会計処理を通じて、経営の信頼性の向上を目指しています。

内部統制整備に関しては、体制を構築したら終わりではなく、PDCAサイクルが重要となります。JAあいち豊田の今後のスケジュールとしては、公認会計士によるウォークスルー調査や運用テストを通じ、内部統制文書の精度を高めるとともに、内部監査および主管部署によるチェックと指導・改善を繰り返しながら、公認会計士監査に対応できる体制の醸成に取り組んでいきます。

※このページは新世紀JA研究会の責任で編集しています。

新世紀JA研究会のこれまでの活動をテーマごとにまとめています。ぜひご覧下さい。

重要な記事

最新の記事

-

シンとんぼ(138)-改正食料・農業・農村基本法(24)-2025年4月19日

シンとんぼ(138)-改正食料・農業・農村基本法(24)-2025年4月19日 -

みどり戦略対策に向けたIPM防除の実践(55)【防除学習帖】第294回2025年4月19日

みどり戦略対策に向けたIPM防除の実践(55)【防除学習帖】第294回2025年4月19日 -

農薬の正しい使い方(28)【今さら聞けない営農情報】第294回2025年4月19日

農薬の正しい使い方(28)【今さら聞けない営農情報】第294回2025年4月19日 -

若者たちのスタートアップ農園 "The Circle(ザ・サークル)"【イタリア通信】2025年4月19日

若者たちのスタートアップ農園 "The Circle(ザ・サークル)"【イタリア通信】2025年4月19日 -

【特殊報】コムギ縞萎縮病 県内で数十年ぶりに確認 愛知県2025年4月18日

【特殊報】コムギ縞萎縮病 県内で数十年ぶりに確認 愛知県2025年4月18日 -

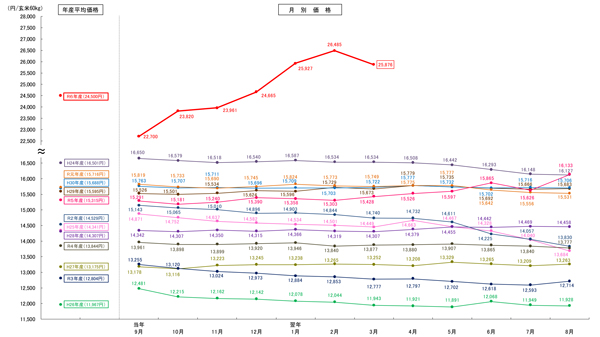

3月の米相対取引価格2万5876円 備蓄米放出で前月比609円下がる 小売価格への反映どこまで2025年4月18日

3月の米相対取引価格2万5876円 備蓄米放出で前月比609円下がる 小売価格への反映どこまで2025年4月18日 -

地方卸にも備蓄米届くよう 備蓄米販売ルール改定 農水省2025年4月18日

地方卸にも備蓄米届くよう 備蓄米販売ルール改定 農水省2025年4月18日 -

主食用МA米の拡大国産米に影響 閣議了解と整合せず 江藤農相2025年4月18日

主食用МA米の拡大国産米に影響 閣議了解と整合せず 江藤農相2025年4月18日 -

米産業のイノベーション競う 石川の「ひゃくまん穀」、秋田の「サキホコレ」もPR お米未来展2025年4月18日

米産業のイノベーション競う 石川の「ひゃくまん穀」、秋田の「サキホコレ」もPR お米未来展2025年4月18日 -

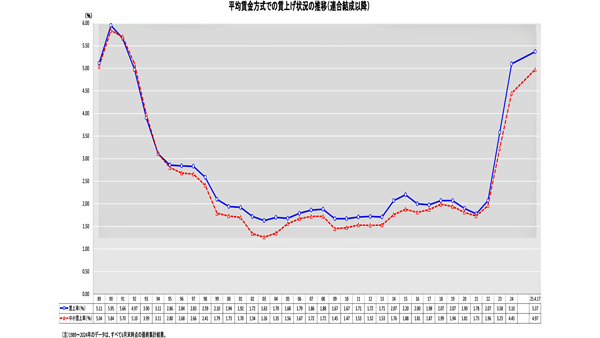

「5%の賃上げ」広がりどこまで 2025年春闘〝後半戦〟へ 農産物価格にも影響か2025年4月18日

「5%の賃上げ」広がりどこまで 2025年春闘〝後半戦〟へ 農産物価格にも影響か2025年4月18日 -

(431)不安定化の波及効果【三石誠司・グローバルとローカル:世界は今】2025年4月18日

(431)不安定化の波及効果【三石誠司・グローバルとローカル:世界は今】2025年4月18日 -

JA全農えひめ 直販ショップで「えひめ100みかんいよかん混合」などの飲料や柑橘、「アスパラ」など販売2025年4月18日

JA全農えひめ 直販ショップで「えひめ100みかんいよかん混合」などの飲料や柑橘、「アスパラ」など販売2025年4月18日 -

商品の力で産地応援 「ニッポンエール」詰合せ JA全農2025年4月18日

商品の力で産地応援 「ニッポンエール」詰合せ JA全農2025年4月18日 -

JA共済アプリの新機能「かぞく共有」の提供を開始 もしもにそなえて家族に契約情報を共有できる JA共済連2025年4月18日

JA共済アプリの新機能「かぞく共有」の提供を開始 もしもにそなえて家族に契約情報を共有できる JA共済連2025年4月18日 -

地元産小粒大豆を原料に 直営工場で風味豊かな「やさと納豆」生産 JAやさと2025年4月18日

地元産小粒大豆を原料に 直営工場で風味豊かな「やさと納豆」生産 JAやさと2025年4月18日 -

冬に咲く可憐な「啓翁桜」 日本一の産地から JAやまがた2025年4月18日

冬に咲く可憐な「啓翁桜」 日本一の産地から JAやまがた2025年4月18日 -

農林中金が使⽤するメールシステムに不正アクセス 第三者によるサイバー攻撃2025年4月18日

農林中金が使⽤するメールシステムに不正アクセス 第三者によるサイバー攻撃2025年4月18日 -

農水省「地域の食品産業ビジネス創出プロジェクト事業」23日まで申請受付 船井総研2025年4月18日

農水省「地域の食品産業ビジネス創出プロジェクト事業」23日まで申請受付 船井総研2025年4月18日 -

日本初のバイオ炭カンファレンス「GLOBAL BIOCHAR EXCHANGE 2025」に協賛 兼松2025年4月18日

日本初のバイオ炭カンファレンス「GLOBAL BIOCHAR EXCHANGE 2025」に協賛 兼松2025年4月18日 -

森林価値の最大化に貢献 ISFCに加盟 日本製紙2025年4月18日

森林価値の最大化に貢献 ISFCに加盟 日本製紙2025年4月18日

みどり戦略

注目のテーマ

注目のテーマ

JA人事